Eficacitatea limitată a recuperării debitelor și a instrumentelor de insolvență

Criza financiară și in consecinta creșterea insolvenței societare subliniază necesitatea clară a eficientizării sistemelor de faliment pentru lichidarea firmelor neviabile și reorganizarea celor viabile – și de a face acest lucru într-un mod care maximizează veniturile creditorilor, acționarilor, angajaților și a altor părți interesate. În ansamblu, cercetarea sugerează că reformele eficiente duc la creșterea gradului de rambursare la timp, reduc costurile de creditare și micșorează gradul de lichidare a firmelor cu dificultăți [1].

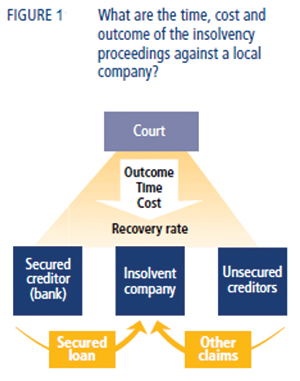

Studiul Băncii Mondiale Doing Business 2014[2] poziționează România pe locul 99 din 189 de economii comparate din punctul de vedere al soluționării insolvenței (Resolving Insolvency). Acest subiect identifică punctele slabe ale actualei legi a falimentului și ale principalelor obstacole procedurale și administrative în calea procesului bancar.

Poziția României se bazează pe rezultatele următorilor indicatori:

- Timpul necesar creditorilor pentru a-și recupera creditul este de 3,3 ani calendaristici

- Costul procedurilor înregistrate ca valoare a averii debitorului este de 11%

- Rezultatul – recuperarea de către creditori este efectuată prin vânzarea la bucată a activelor societății, iar afacerea nu apare ca una pe baze continue din aceste proceduri

- Rata de recuperare înregistrată ca cenți din dolarii recuperați de creditori prin reorganizare, lichidare sau proceduri de executare silită este de 30,0 cenți la dolar.

România are cea mai slabă poziție (99) din punctul de vedere al Resolving Insolvency comparativ cu alte țări din regiune:

- Republica Cehă (29), Polonia (37) și Republica Slovacă (38)

- Ungaria (70)

- Moldova (91) și Bulgaria (92)

Economia românească este la 68 de puncte distanță de ”frontiera” Resolving Insolvency, cea mai înaltă performanță de respectare a fiecăruia dintre indicatori din toate economiile, măsurată de la includerea indicatorului. De exemplu, Republica Cehă, are 31 de puncte distanță de frontieră și Bulgaria 66.

Publicația Doing Business[3] a Băncii Mondiale a recunoscut că reformele României au făcut mai ușoară desfășurarea afacerilor: legea insolvenței a fost modificată pentru a scurta durata procedurilor de insolvență (2012) și a modificat substanțial legile falimentului – introducând, printre altele, o procedură pentru operațiunile în afara instanței - ușurând abordarea insolvenței (2011). De asemenea, Banca Mondială a luat notă de amendamentele aduse în 2010 la legea insolvenței, cu impact imediat asupra creșterii costurilor procedurilor de insolvență cu 1,5%, sumă trebuie transferată într-un fond care rambursează cheltuielile administratorilor în cazul în care debitorul nu are active.

FMI recunoaște necesitatea modificărilor legate de insolvență în România și, în conformitate cu cea mai recentă Scrisoare de Intenție[4], o variantă preliminară a codului insolvenței modificat a fost trimisă Parlamentului la sfârșitului lui octombrie 2013 și toate părțile interesate relevante vor fi consultate adecvat înainte de a aproba codul insolvenței în Parlament.

Curtea Constituțională a României a considerat la 29 octombrie 2013 ca neconstituțională Ordonanța de Urgență a Guvernului privind procedurile de prevenire a insolvenței și insolvența[5].

Pe 12 decembrie 2012, Comisia Europeană a emis o propunere de Regulament al Parlamentului European și a Consiliului de modificare a Regulamentului Consiliului (EC) Nr. 1346/2000[6] privind procedurile insolvenței transfrontaliere. Regulamentul se aplică ori de câte ori debitorul are active sau creditori într-unul sau mai multe State Membre, indiferent dacă acesta este persoană fizică sau juridică.

O nouă abordare europeană a eșecului în afaceri și a insolvenței (Comunicarea Comisiei către Parlamentul European, Consiliul și Comitetul Economic[7]) a fost emisă la aceeași dată și a fost supusă consultării până la 11 octombrie 2013. Această lucrare subliniază necesitatea de a moderniza regulile UE privind insolvența și de a da o nouă șansă antreprenorilor.

In primele nouă luni ale anului 2013, 18.321 proceduri de insolvență au fost înregistrate în România, în conformitate cu un studiu Coface[8]. Acesta a identificat următoarele cazuri care au condus la amplificarea acestui risc sistemic: importanța crescută a creditului comercial, un înalt nivel al arieratelor statului și impactul negativ pe care îl au asupra societăților, poziția financiară mult mai dificilă și autofinanțarea societăților. Studiul estimează că insolvența legată de debitele nerambursate a atins 13 miliarde de lei și 40% din această sumă cu impact asupra sistemului bancar, iar 77.000 de locuri de muncă au fost pierdute din cauza insolvenței societăților.

Executarea silită/recuperarea datoriilor

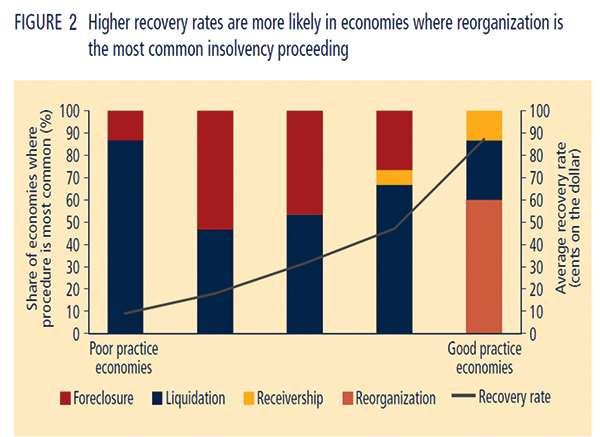

Conform aceluiași studiu al Băncii Mondiale, cele mai mari rate de recuperare sunt înregistrate în economiile unde reorganizarea este cea mai comună procedură de insolvență (figura 2). Ratele de recuperare variază semnificativ în economiile în care lichidarea este cea mai comună procedură din cauza diferențelor mari dintre instituțiile legale (instanțe și reprezentanți de insolvență) care aplică cadrul de insolvență. Procedurile individuale de recuperare a debitelor (lichidare și executare silită) au ca rezultat rate de recuperare comparativ mai mari pentru creditorii asigurați, deși creditorii neasigurați nu recuperează nimic[9].

Banca Mondială, ca parte a Creditului de Politică de Dezvoltare către România, a necesitat dezvoltarea unui Ghid pentru restructurarea extrajudiciară a debitelor societăților comerciale[10] pentru a avansa în direcția economiilor cu o bună practică. Ghidul a fost publicat la 11 septembrie 2010.

Grupul de lucru asupra creditelor neperformante în Europa Centrală, de Est și de Sub-Est[11] a recunoscut următoarele tendințe:

- În timp ce datele privind cazurile de executare silită a creditelor în țările CESEE sunt inconsecvente, surse anecdotice consultate prin sondaje la bănci sugerează că în mai multe țări cadrul legal actual și implementarea acestuia sunt inadecvate pentru a facilita rezolvarea ordonată și eficientă a acestora și, în unele cazuri chiar o împiedică.

- Pentru a îmbunătăți cadrul legal pentru executarea silită a datoriilor, trebuie analizate cele mai bune practici la nivel internațional.

- În general, procedurile de insolvență societară sunt îndreptate spre lichidare în majoritatea țărilor CESEE. În marea majoritate a cazurilor, procedurile de insolvență au ca rezultat lichidarea, în timp ce reorganizarea este folosită foarte rar (și, atunci când este folosită numai rar reușește o implementare cu succes a planurilor de reabilitare).

- În ciuda eforturilor de reformă, este încă necesară ajustarea legii insolvenței societare în majoritatea țărilor CESEE pentru a sprijini mai bine salvarea timpurie a firmelor viabile și ieșirea rapidă de pe piață a celor neviabile.

Buletinul procedurilor de insolvență[12] din România a publicat doar 402 planuri de reorganizare în 2013, similar cu numărul de planuri – 385, publicate în 2012.

Insolvența persoanelor fizice

Una din lecțiile recentei crize financiare a fost recunoașterea problemei insolvenței consumatorului ca risc sistemic și a necesității consecutive de a moderniza legile și instituțiile naționale pentru a permite jurisdicțiilor să abordeze eficient și eficace riscurile supraîndatorării individuale[13].

Studiul privind supraîndatorarea gospodăriilor europene[14] a arătat că România are un nivel foarte înalt al arieratelor gospodăriilor în 2011 (peste trei din zece gospodării). Cercetările sugerează că principalele cazuri ale supraîndatorării se referă la: nivelul veniturilor, șomaj, descreșterea veniturilor reale, creșterea costurilor de trai, mișcările ratelor dobânzilor, mișcărilor cursurilor de schimb și nivelul educației.

Una dintre cele mai comune modificări raportate ca răspuns la supraîndatorare este legată de pașii legislativi de făcut pentru a face mai rapid disponibile procedurile de insolvență pentru consumatorii confruntați cu dificultăți financiare. Acest lucru a implicat modificări aduse criteriilor de eligibilitate și/sau îmbunătățiri pentru a face procesul mai rapid și mai eficient.

Cercetările au confirmat importanța abordării multidimensionale a problemei supraîndatorării printr-o combinație de măsuri complementare, preventive, curative și de reabilitare.

Practica insolvenței persoanelor fizice nu există în România. Aceasta a făcut obiectul analizei și discuțiilor în diferite grupuri timp de mai mulți ani.

Banca Mondială a solicitat de asemenea dezvoltarea unui Ghid pentru restructurarea extrajudiciară a ipotecilor[15] pentru îmbunătățirea practicilor curente din România. Ghidul a fost publicat la 21 septembrie 2010.

Grupul de lucru asupra Creditelor Neperformante în Europa Centrală, de Est și de Sud-Est[16] a recunoscut următoarele tendințe:

- Majoritatea țărilor CESEE nu are un cadru legal privind insolvența personală pentru a aborda îndatorarea gospodăriilor, inclusiv debitele de consum și ipotecile.

[1] Saving Viable Businesses (Salvarea Afacerilor Viabile) - Leora Klapper, Economist în cadrul Grupului de Cercetare pentru Dezvoltare al Băncii Mondiale.

[2] Doing Business 2014 (inclusive Figura 1) – Înțelegerea Regulamentelor pentru Întreprinderi Mici și Mijlocii – o copublicație a Băncii Mondiale și a Corporației Financiare Internaționale.

[3] http://www.doingbusiness.org/reforms/overview/topic/resolving-insolvency

[4] Fondul Monetar Internațional - România: Scrisoare de Intenție, Memorandum de Politici Economice și Financiare și Memorandum Tehnic de Înțelegere – 12 septembrie 2013

[5] http://www.ccr.ro/search/content/insolventa

[6] http://ec.europa.eu/justice/civil/commercial/insolvency/index_en.htm - Propunere de Regulament

[7] http://ec.europa.eu/justice/civil/commercial/insolvency/index_en.htm - O nouă abordare a eșecului în afaceri și a insolvenței

[8] Studiu asupra evoluției insolvenței în România – Q3 2013 - Coface

[9] Doing Business 2014 (inclusive Figura 1) – Înțelegerea Regulamentelor pentru Întreprinderile Mici și Mijlocii – o co-publicație a Băncii Mondiale și a Corporației Financiare Internaționale

[10] Comunicat de presă al Ministerului Finanțelor Publice, Ministerului Justiției și al Băncii Naționale a României – Ghid pentru restructurarea extrajudiciară a debitelor societăților comerciale – 21 septembrie 2010

[11] Inițiativa de la Viena de Coordonare Bancară – Grupul de lucru privind creditele neperformante în Europa Centrală, de Est și de Sudest – martie 2012

[12] Ministerul justiției – Oficiul Național al Registrului Comerțului – Buletinul Procedurilor de Insolvență http://www.buletinulinsolventei.ro/index.php/ro/statistici (capitolul 2)

[13] Întâlnirea forței de acțiune a Băncii Mondiale pentru regimurile insolvenței și ale creditorilor/debitorilor – Cele mai bune practice în insolvența persoanelor fizice – 11 ianuarie 2011

[14] Supraîndatorarea gospodăriilor europene: descrierea actualizată a situației, naturii și cauzei pentru reducerea impactului acesteia – întocmit pentru Direcția Generală de Sănătate și Consumatori (DG SANCO) – de către Consoțiul Civic de Consultanță asupra Evaluării Politicii Consumatorilor (CPEC) – 17 ianuarie 2013

[15] Comunicat de presă al Ministrului Finanțelor Publice, Ministerului Justiției și al Băncii Naționale a României – Ghid pentru restructurarea extrajudiciară a ipotecilor – 21 septembrie 2010

[16] Inițiativa de la Viena a coordonării bancare europene – Grupul de lucru asupra creditelor neperfromante în Europa Centrală, de Est și de Sud-Est – martie 2012.